香港的電視市場一向被詬病太小。1977年佳藝電視倒閉時說「450萬人口不能支持三個電視台」,2013年發新免費牌照時說太多經營者「未必能夠……持續發展」*。2019年香港人口已經接近750萬,比發達國家如丹麥、芬蘭、愛爾蘭、新西蘭還要多,為何電視越做越差?今年三月,電視廣播(TVB)及有線電視公布的業績雙雙見紅,其中有線更說過去十一年累積虧損超過24億元。本文分析1999年至2018年有線電視及Now TV的經營數據,看看香港收費電視市場太小的說法能否成立。

高投入、高風險

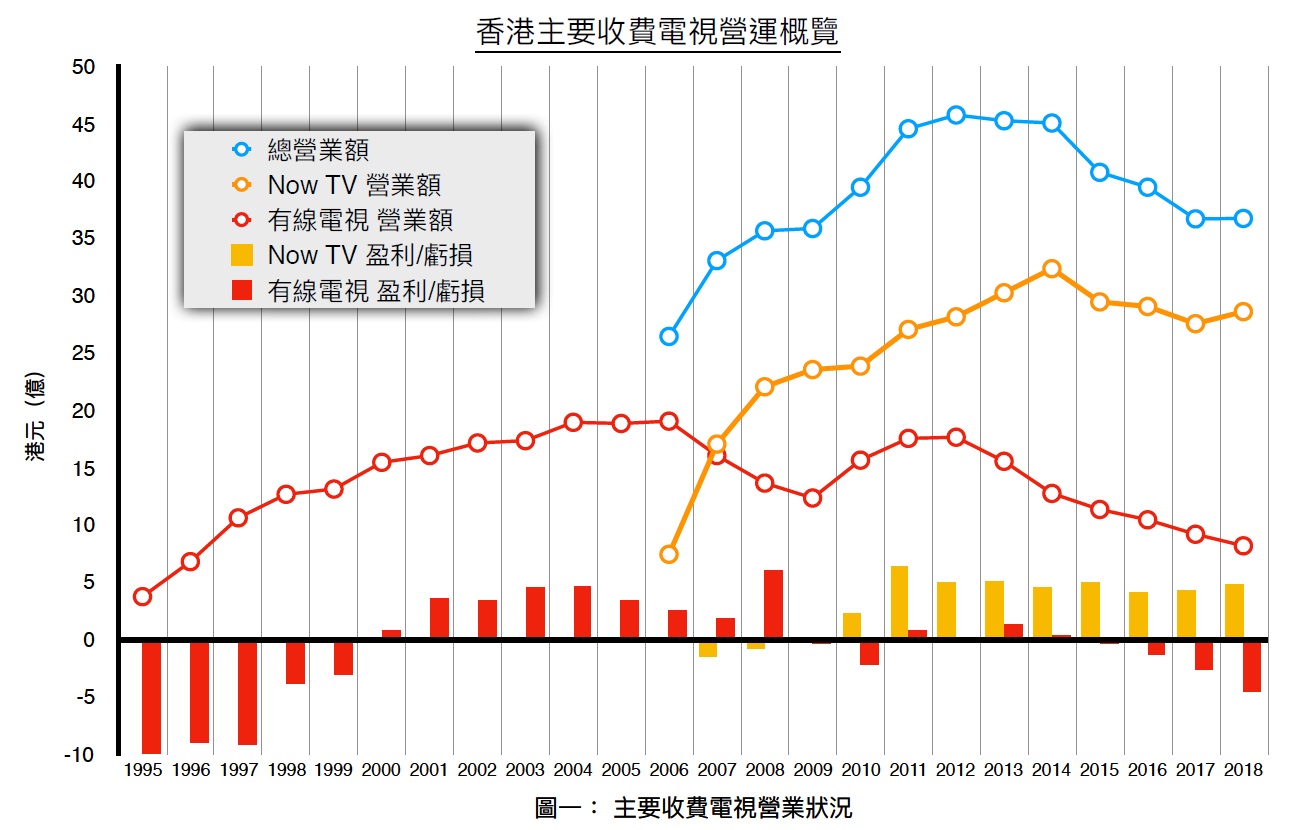

電視是一門高投入、高風險的行業;免費電視如此,收費電視也一樣。從圖一看到,無論是有線或Now,都在啟播後七年才能有盈利。如果把籌備期計算在內,可說十年才有回報。有線2000年賺7300萬元,而Now在2009年才僅僅賺400萬元。以當年23.5億元的營業額來說,毛利率連0.2 %都冇。即使有大水喉射住,如果不積極推陳出新,開源節流,也會流血不止。

風險高的主要原因是門檻高。圖一顯示,有線電視要超過13億元的營業額才有機會賺錢,而Now更需要超過20億元才有錢賺,兩者門檻加起來差不多是香港電影票房的兩倍**。如果而每戶每月$300來計算,有線要36萬訂戶才能收支平衡,Now TV則要55萬。以2003年香港六百多萬的人口,起碼要有10%的訂戶率才有利可圖。這個水平說高不高,說低不低。如果要維持兩個經營者,莫非要雙倍的訂戶?怪不得現有經營者經常提出市場小的論調來忠告政府,避免「惡性競爭」導致「兩敗俱傷」。但是數據說的是另一個故事。

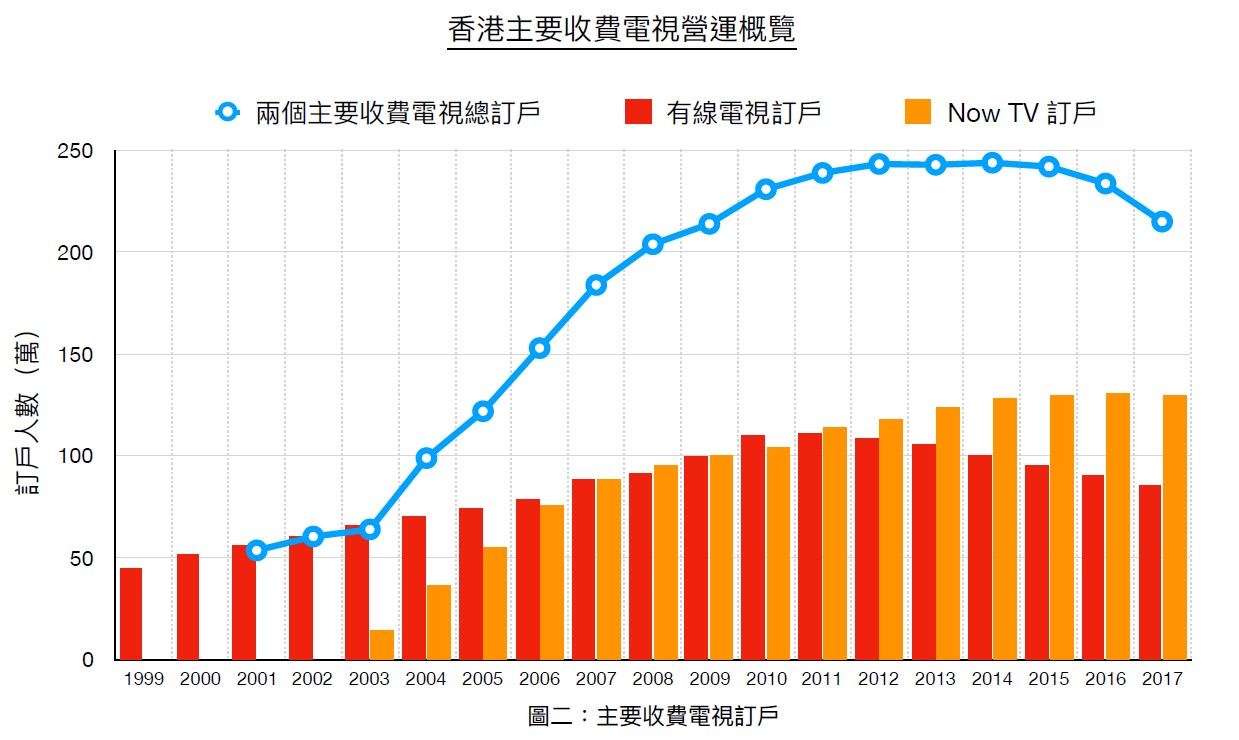

2003年加入收費電視競爭的,不僅是Now TV,還有 Yes TV,譜樂視媒體,bbTV及銀河衛視,一共五個。雖然首兩個2004年先後退出,收費電視訂戶率還是由2003年的9%上升至2008年的30%(圖一),五年之內上升兩倍多。從兩個圖表可看到,更多競爭者令總訂戶及總營業額都屢創新高,直至2012年才稍為回落。2012年的總營業額是2002年有線獨市經營時的2.67倍。這個數字,無論是香港市民或政府,都不會看成惡性競爭吧。

收費電視競爭勝負看3C

在收費電視的競爭中,勝負主要看3C: 內容(Content),便捷 (Convenience)及價錢(Cost)。

先講錢 (Cost)

2006年Now最先掀起減價戰,大量吸客,其後以15.6億元搶去2007-2010年三季的英超播映權,大幅加價,雖然訂戶投訴,但依然邊罵邊睇。2007年營業額比2006年多了10億元,大增1.3倍,亦帶旺收費電視整體營業額多了6.6億元,增長25%。可見香港觀眾仍肯花錢支持更多的競爭者。另一方面,有線和Now一直甚少用網絡商的割喉減價來搶客,反証價錢不是顧客的首選考慮。

便捷 (Convenience)

從現在一個賬戶多裝置的收看環境,回望2003年的一戶一盒的接收模式,真有點恍如隔世。傳送科技主要在2007年突破,Now搶得英超之餘,開拓了手機直播的先河。除了讓觀眾在屋企以外的地方看節目,亦無形中是多了一個帳戶,可以電視及手機分途睇不同節目,變相買一送一。另一方面,手機看英超直播,不單吸引手機網絡的客戶,也可以吸引這些用戶轉為收費電視訂戶。

不要低估科技提供便捷的威力。由手機到平板及高清,收費電視的訂戶一直在增長。以往有些單棟樓、唐樓、村屋,未必有收費電視可到,無線網路改善了部份覆蓋的問題。Now首先挾着香港電訊龐大的網絡,加上手機平板及Apps的幫助,訂戶一直未有減少。反而依賴同軸線入屋的有線,2008年才開始提供手機瀏覽器看京奧直播,亦在2011年發展《joemud》Apps睇直播重播,可惜已經被對手領先幾個馬位。

內容(Content)

影視工業中流行說 “Content is King” ,是指無論多便宜、多便利,如果內容不吸引,還是死路一條。香港的收費電視,主要靠三種節目吸引顧客:新聞、體育及娛樂。

2000年起,有線有兩個新聞台,其中一個還是香港首個24小時運作的新聞平台。體育有英德意西四大聯賽,還有歐聯,世界盃,歐洲國家盃,四大滿貫網球賽事等等。娛樂方面,有三個電影台、兒童台、娛樂台、HBO、Cinemax、Discovery等等。有這豐富的內容,連續九年賺錢無可厚非。

2006年起,Now搶去HBO及Star Movies 的香港區獨家播映權。2007年,開設24小時新聞台,直接與有線新聞台競爭。高價奪得英超後,在2008年瓜分意甲,2009年奪得西甲,2010年加入法甲及NBA。可看到2010年Now的盈利從400萬元跳升至兩億多元,也是連續九年賺錢,而且保持穩定。

由圖一可以看到,有線的營業額從2006年開始下降了三年,英超回歸三年令營業額重升,證明有「吸睛」的節目,觀眾就會「科水」。但弔詭的是2006-2009年賺的錢比2010-2013年度多,可能這令高層以為只要成功節流,就有利可圖。2013年後,有線在電影、娛樂、體育方面,已經少有新的獨家節目坐鎮,怪不得訂戶和營業額都每況愈下。往後如果連新聞都因資源問題而影響水準,後果堪虞。

2016 年又有新的挑戰。一月開始,美國串流獨角獸Netflix在香港接受訂戶。$100以下的月費,已經支援手機、平板、電腦和電視四個裝置同時收看電影及所有Netflix劇集。Netflix沒有公布香港的上客資料,但從圖一看出,兩大收費電視總訂戶人數應聲大跌8%,營業額亦跌了7%。Netflix的3C策略很明確,一個快餐店晚飯的價錢,配合現今手機的大屏幕和高解像電視,以及未來5G的下載速度,提供兩個經營者外的電影及來自世界各地的不同獨家劇集,不單是收費電視,對免費電視也是極大的挑戰。

競爭為市場提供更多選擇

分析了收費電視的近20年發展,可看到香港市場潛力很大,新服務或新競爭者的加入往往能夠做大個餅,從2008-2018年,總營業額都在35億元以上,是有線獨家營運時的兩倍。2006-2011年間,兩者的訂戶人數叮噹馬頭,互有高下。2006-2013七年的總營業額及總訂戶人數都穩步上揚,兩大競敵各有賺蝕。這幾年也是科技發展提供更多利便的時候,手機、平板、智能電視讓更多觀眾同時可以在不同地方、時段收看不同的節目。至此,競爭的好處顯而易見。除了收費電視得益,運動用品、酒吧食肆、甚至馬會的生意都有增長。

分析了收費電視的近20年發展,可看到香港市場潛力很大,新服務或新競爭者的加入往往能夠做大個餅,從2008-2018年,總營業額都在35億元以上,是有線獨家營運時的兩倍。2006-2011年間,兩者的訂戶人數叮噹馬頭,互有高下。2006-2013七年的總營業額及總訂戶人數都穩步上揚,兩大競敵各有賺蝕。這幾年也是科技發展提供更多利便的時候,手機、平板、智能電視讓更多觀眾同時可以在不同地方、時段收看不同的節目。至此,競爭的好處顯而易見。除了收費電視得益,運動用品、酒吧食肆、甚至馬會的生意都有增長。

可惜2013年後,再無新的競爭策略及行動,整個市場自2014年開始萎縮。再加上科技讓新的競爭加入,訂戶人數下降一成,生意跌了兩成。

競爭會為市場提供更多產品選擇、更多方便或更優惠的價錢,性質是良是壞,還看觀眾與經營者是否都能得到好處。從1993年到2013年,香港觀眾多了不少高水平的新聞,體育及娛樂節目,即使每月花費幾百,還是可以應付得來。所以,多數投訴收費太高,很少嫌內容不夠。2014年起,兩大競爭者似乎安於現狀,甚少爭取「殺手鐧」內容或開拓新的服務,反而過江龍來勢兇兇,搶走不少生意。 香港的收費電視市場,如果只有營運者,而沒有競爭者,最終會被顧客放棄。倒頭來,不只營運者, 市民及香港都成輸家。

註:

*立法會參考資料摘要《廣播條例》(第562章) 本地免費電視節目服務牌照申請 《檔號:CTB(CR)9/3/10》 https://www.cedb.gov.hk/ccib/chi/legco/pdf/free_TV.pdf

**香港2017年全年的電影票房才有18億 (https://www.createhk.gov.hk/publication/2017.pdf)