市場著名分析評論家 David Webb 於2017年5月15日在其個人網誌發表了一文章,其名為〈The Enigma  Network 50 stocks not to own〉,報道一度引起關注,事件更稱作「謎網股」。其他相關股份持續受到市場關注,同時,香港證監會於文章發表後,在不同時段先後對相關公司提出質詢,市場及財經媒體亦見跟進和報道。

Network 50 stocks not to own〉,報道一度引起關注,事件更稱作「謎網股」。其他相關股份持續受到市場關注,同時,香港證監會於文章發表後,在不同時段先後對相關公司提出質詢,市場及財經媒體亦見跟進和報道。

如是,我們看到一個有趣的資訊流程,「意見領袖」影響媒介,媒介似乎間接影響了監察機關,並予以行動。 這似乎是另一種二級傳播理論之發展,甚至有別傳統二級傳播理論。本文擬利用「謎網股」作為分析事件,試以觀察意見領袖和二級傳播理論的另類變化。

意見領袖理論說明

拉查斯菲(P. Lazarsfeld)、貝勒森 (B. Berelson)和高德 (H.Gaudet)於1940年利用當時美國大選,以研究人際傳播影響力。 拉查斯菲在研究報告中指出,他們的目的是去了解人們如何和為何投票。 研究結果發現,人際傳播影響力不容忽視。

該研究在美國俄亥俄州艾瑞嫃(Erie County)做了一次大規模研究,其選出3000樣本,分成4組,各600人,並且會為受訪者進行多次訪問,以準確化結果。該研究針對性對人際傳播作出分析,結果發現人際傳播影響力在一般情況下更勝於媒介。其後,拉查斯菲與凱茲(E. Katz)合作,進一步研究人際傳播,並開展一項名為笛卡圖研究(Decantur Study),該研究針對二級傳播之分析,集中在四個不同的領域,包括購物、打扮、公共事務和電影等方面,其結果顯示,針對人際傳播,一般人較對男性和家人之影響較深。

綜合上述的說明,我們可理解到所謂意見領袖之特點,甚至可定義為社會資歷深、可立於不同階層、社會接觸面廣且頻繁、教育程度高等。 同時,研究結果顯示,收音機有68%受訪者認為意見領袖有助於他們;66%報章受訪者認為有助於他們。 至於受訪者認為「最重要者」,收音機則見38%,報章則見23%。但有一些個別回應則凸顯出報章的獨特影響力,據其報告所顯示,其中受訪者回應時表示:「我因為閱讀了報章的看法,改變了觀點。」(I changed my mind as a result of my newspaper reading.) 然而,整體而言,拉查斯菲傾向相信收音機的影響力較強。其結果同時衍生出一種看法,政治議題在空氣中傳播,對於受眾而言,收音較報章來得更見影響力和效率。

可是,更重要發現者,乃在整個傳播過程中,媒介不過扮演著一個環節的功能,當中人際傳播的影響才是關鍵。這些人物可以是他們受輩或相認者,他們相信他們的意見,因為當中存在著一份信任的訴求;其影響力更甚於媒介。如是,其確立了二級傳播理論基礎(The two step flow of communication)。 這些人被視為意見領袖(Opinion leaders)。 研究發現,他們一旦對某些政治議題有興趣,或希望了解更多,他們多會請教於一些接近自己的人的看法。意見領袖如是發揮著重要的影響力;而且愈專業人士,意見領袖的接受度愈高。

默頓(Robert K. Merton)進一步深化了意見領袖的研究。默頓指出,意見領袖中可看到地方性(local)和都會性(cosmopolitan)的分別,按默頓之類比說明,其相當於單一教區(parochial)和大公教區(ecumenical)的分別。

其後亦見不同之研究,但筆者以為基本的概念仍以凱茲(E. Katz)為基本。 凱茲在〈The Two-Step Flow of Communication: An Up-To-Date Report on an Hypothesis〉一文中指出,從二級傳播理論中,意見領袖較諸一般受眾曝光於媒介;如是媒介影響意見領袖,意見領袖影響受眾。 (if these specialists are more exposed to the media than the people whom they influence, then perhaps "ideas often flow from radio and print to opinion leaders and from these to the less active sections of the population.") 凱茲(Katz)和拉查斯菲(Lazersfeld)之研究強調意見領袖的當兒,亦強調人際傳播的功能和影響力(personal influence)。同時,他們亦視意見領袖為權威(authorities)、消息靈通(well-informed)、對議題了解,同時能夠影響他們的看法。

Donald O. Case, J. David Johnson, and James E. Andrews等於2004年曾發表論文〈From Two-Step Flow to the Internet: The Changing Array of Sources for Genetics Information Seeking〉,該文研究美國受眾對醫學資訊的傳播路徑,結果發現受訪者以網絡為主要方法或途徑,以索取和認識醫學資訊;圖書館為14.1%、醫生為18.4%,家庭成員亦佔10.6%,至於傳統新聞資訊媒介加總起來僅見0.6%。 另外,據Nisbet, Matthew, John E. Kotcher之文章〈A Two-Step Flow of Influence? Opinion-Leader Campaigns on Climate Change〉,該文說明網上意見領袖能發揮更具效率的傳播及影響力。

上述之結果十分有趣,但同時亦見到網絡化的傳播生態,網絡佔著不可忽視且近乎範式轉移的變化;其對二級傳播和意見領袖之階段和功能,似乎亦同樣出現改變。

分析說明

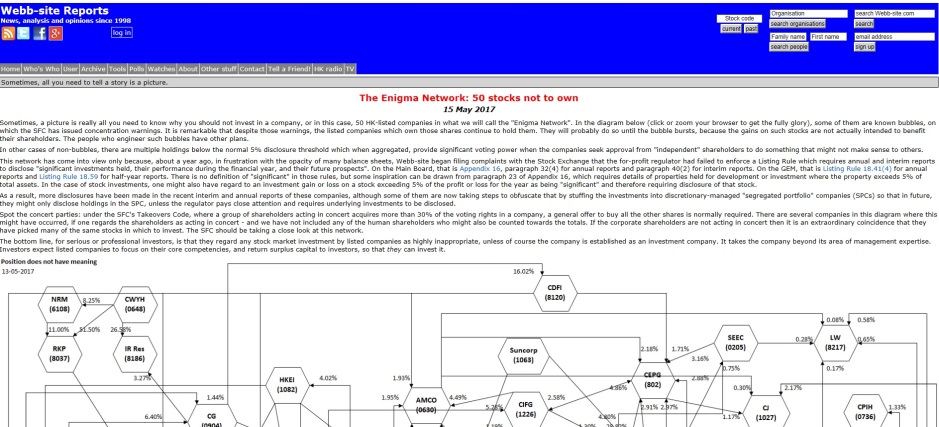

謎網股事件起始於2017年5月15日,David Webb在其個人網誌發表了一文章,其名為〈The Enigma  Network 50 stocks not to own〉。其後事件一直發酵,直至11月3日,首見《明報》報道題為〈郭曉群提罷免康宏董事〉,康宏惹起關注;同時,康宏事件可算是整件謎網股事件的高潮。如是,本文按事件之發展,從報道量化,並分設不同的階段,以說明意見領袖、媒介、行政機關等,如何配奏成這另類的二級傳播現象。

Network 50 stocks not to own〉。其後事件一直發酵,直至11月3日,首見《明報》報道題為〈郭曉群提罷免康宏董事〉,康宏惹起關注;同時,康宏事件可算是整件謎網股事件的高潮。如是,本文按事件之發展,從報道量化,並分設不同的階段,以說明意見領袖、媒介、行政機關等,如何配奏成這另類的二級傳播現象。

從〈The Enigma Network 50 stocks not to own〉一文發表後,市場一直注意有關股份情況,媒介亦見報道;同時,這篇文章本身在網絡平台發表,即David Webb網誌上率先發表,這篇文章或David Webb平台可視為第一級傳播的開端。 但到了同年5月,其進入了第二級以後之發展,即媒介、受眾和監管機構之互動階段。其首見隆成金融(01225-HK) 停牌。君陽飆逾三成後停牌於7月8日則發出盈利警告。華多利於2017年8月8日遭勒令除牌。到了11月3日,則見另一隻重要股份出事,這是康宏環球(1019)。本文按上述情況,以涉及股份為分期基準,把謎網股事件分為五個階段,分別為開始、洗倉、盈警、除牌、康宏。詳見表1。

| 階段 | 事件 | 日期 | 焦點股份 | 期間共報道篇數 | 日數 | 平均報道量 |

| 開始 | Webb警告50隻港股勿碰 | 15/5/2017-4/6/2017 | 50隻涉股 | 13 | 20 | 0.65 |

| 洗倉 | 隆成停牌 | 5/6/2017-8/7/2017 | 隆成金融 | 156 | 33 | 4.727 |

| 盈警 | 君陽飆逾三成後停牌 | 9/7/2017-7/8/2017 | 君陽 | 35 | 30 | 1.16 |

| 除牌 | 華多利 | 8/8/2017-2/11/2017 | 華多利 | 85 | 65 | 1.3 |

| 康宏 | 康宏出事 | 3/11/2017-17/1/2018 | 康宏 | 287 | 75 | 3.8 |

- 開始階段

從〈The Enigma Network 50 stocks not to own〉一文發表後,事件便算作進入了開始階段。其發表日起至6月4日止,共十三篇文章見報,不少是報道David Webb及涉及公司。亦有文章以贊賞David Webb之看法和分析力;如林天程發表了〈向David Webb致敬〉一文(《信報》2017年5月17日),該文提到:「David Webb的網站還有很多寶藏──數據非常齊整完備,表達方式又清楚,還要免費讓公眾使用。」

- 洗倉階段

隆成金融(01225-HK)於2017年6月5日遭證監會勒令暫停買賣,該股停牌前報0.127元,跌9.3%,成交12.6萬元 (財華網,2017年06月06日);該股正是David Webb所列為50 隻「不可買的股票」之一。 據報道所指出,證監會質疑該公司於2015年10月26日發出有關2015年8月17日公開發售之通告,其中涉及重大失實、不完整或錯誤引導資料。這是David Webb文章發表並為媒介所廣泛報道後,首隻相關股份出事,也是本文所定性為洗倉階段之起點。

多隻細價股於2017年6月27日遭洗倉,當中大部分股份股均為David Webb之說明之股份。當日證監會發言人回應,相關股份之股價大幅下挫,大部分擁有與不同公司和上市券商存在多重關聯、持股集中度高、成交量小、流通股少等特點(經濟通,27/06/2017)。相關下跌股份包括漢華專業服務(8193)、集成控股(1027)、雋泰控股(0630)跌幅超過九成;中國錢包(0802)、中國投融資(1226)、美捷匯(1389)、匯隆(8021)亦有近九成跌幅。其中集成控股於7月4日之跌勢時續,其股價一度跌至1仙,依然零承接。

- 盈警階段

到了2017月7月8日,另一隻涉事股份君陽金融(00397)反高潮,於當日上午股價飆升31.6%,至每股0.104元;然而,股份其後又以發出內幕消息為由,宣布停牌。公司於下午發佈盈利警告,並說明對於股價大幅抽升,公司則稱「並不知悉原因」(大公網2017年7月8日)。君陽股份翌日升轉跌,底見0.96元。

另外,隆成金融於2017年7月12日亦發出發盈利警告(星島日報2017年7月13日)。該股算是次謎網股件中首隻出事的暴曝光的公司。據報道:「隆成金融當時預期,2017年上半年按公平值計算,股本投資的未變現虧損為1.73億元,已變現虧損約3.3億元,即是合共約5億元。」(星島日報2017年7月13日)

泰錦控股(8321)於2017年 8月2日突然急瀉超過七成,市值一天蒸發近15億。泰錦同為David Webb謎網股榜之一。據報道,泰錦當時上市不足一年,其於2016年10月28日全配售方式上市,又於2017年1月曾遭證監會警告股權高度集中。

- 除牌階段

華多利於2017年8月8日遭勒令除牌,這是主板首例。可見細價股災餘波未了(明報 2017年8月8日)。華多利集團(1139)接獲聯交所函件,根據《上市規則》13.24條質疑集團二手車貿易和放債業務的可行和可持續存在嚴重問題,擬暫停華多利的股份買賣及列入第一階段除牌程序。當時,市場傳言,聯交所已鎖定逾10家目標公司,陸續執行除牌程序。華多利股價當日曾大跌48.2%,其後跌幅收窄至45.5%,全日收報0.305元,市值跌至只有2.62億元。

證監會於這段期間以證券及期貨證券市場上市規則第8(1)條,勒令新銳醫藥(6108)停牌。於今年5月提出的「50隻不能買」股份名單當中,新銳醫藥亦為其中之一。

- 康宏階段

到了2017年11月2日,是次謎網股事件的關鍵主角康宏環球(1019)傳出人事變動,伊始掀起了康宏系問題的序幕。康宏之大股東是佳兆業(1638)大股東郭英成兒子郭曉群(明報 2017年11月3日),郭氏持股29.91%。康宏集團當天公布,郭曉群去信董事局要求召開特別股東大會,提出罷免包括股壇名人曹貴子、陳毅凱、潘鐵珊等共8名董事,並且建議委任張潤深等5人進入董事會,實行在掌握控制權同時,進一步控制董事局。據《明報》報道:「康宏股權經過一輪大洗牌後,除郭曉群取得29.91%股權外,陳佩雄的持股量亦增至7.26%,君陽金融(0397)的持股則減少至9月下旬的4.13%,互娛中國(8081)持股亦降至8月中旬的3.36%。在郭氏穩獲大股東地位一個半月後終於發難。」

但是,康宏問題不止於人事問題,而一連串潛在違規行為。到了2017年12月8日,康宏至少12名公司高層人員被廉政公署帶走調查,其中有三名康宏環球高層被正式拘捕,當中包括副主席馮雪心、執行董事陳麗兒及麥光耀。據《星島》報道,康宏金融自2015年出現問題的貸款,走資或問題貸款高達31.5億元,估計公司因而要撇帳超過15.2億元(星島2017年12月08日)。其後,康宏亦不斷發酵,但是謎網股事件似乎可以康宏為最高點或高潮,按觀察至2018年1月17日止,有關亦以康宏為最大事件或焦點之公司。

討論說明

按上文分析之說明,從〈The Enigma Network 50 stocks not to own〉一文為意見領袖傳播為開端,同時開啓了第一級傳播的階段,到了同年5月,其進入了第二級以後之發展,如上述即媒介、受眾和監管機構之互動階段。有關第二級傳播階段之情況,特別是針對媒介、受眾和監管機構等三者間如何互動,本文恐未能提出或說明出一個究竟,其需要大量的分析和搜集過程和功夫。

但是,我們可看到一個有趣現象,這個案例之傳播方式跟傳統二級傳播略有不同,傳統者以凱茲(E. Katz)為基本說明者。其意見領袖先曝光於媒介;如是媒介影響意見領袖,意見領袖影響受眾。但這一次則是意見領袖影響媒介,訊息經媒介傳播,從而影響受眾。至於監管機構是否受到意見領袖和媒介所影響,以致執行相關行動,市場和媒介似乎相關相信這個邏輯發展。

監管機構否認上述這個影響力之發展。其多次透過媒介報道予以否認,港交所行政總裁李小加曾於2017年7月9日提到,監管應多做少說,「不叫的狗不一定不咬人」。他更表示David Webb分析市場時所用的資料,多由港交所提供。 其曲線否認港交所後知後覺,跟著意見領袖走(《經濟通》2017年7月10日)。另外,《now.com 新聞》報道:「財經事務及庫務局局長劉怡翔不認為市場有系統性問題,又否認證監會是根據股評人David Webb「不能沾手股票」名單行動。」同時,在這段時期,還有一個有趣現象,市場不少著名分析員均發文支持或贊賞David Webb者,如葉茂林、周顯和徐家健等。他們是否可理解為次級意見領袖,這是有趣的課題。

結論

本文之論述以David Webb〈The Enigma Network 50 stocks not to own〉一文為起點,從而陳述其在媒介上如何聚焦,並量化其報道,其反映文章的所論述之主題,即50家問題公司,其最終亦引起市場震盪,也引起監管機構介入。其中David Webb若以傳統二級傳播理論而言,未必百分百符合意見領袖之要求,但在網絡世代,其卻發揮著更高更具超越性的功能和角色。