電影《梵高.永恆之門》(At Eternity's Gate)中,有一幕是這樣的,高更(Eugène Henri Paul Gauguin)對著梵高說:「偉大創造必須遠離理論。」乍聽之下,心中驟然感覺到一股不明究竟之共鳴感。學術研究就是跟著理論走,是否乎合規範就是看看閣下對理論之說明,是否在不同理論之間找到幌子。久而久之,自己也迷惘起來。理論有時透過實證案例來衍生出理論,理論卻由是成為鏡子般的規範。但自己想到,任何研究必須以人類和社會之真實場景為要,因為實證才是可觸可感的東西,才見其功能性,否則往往容易陷入形而上的氛圍。

在傳播學領域中,其效果分析一直是主流研究路向。若以Walter Lippmann之《Public Opinion》成書之年1922年起,傳播學發展近百年,有關效果之方向之研究,已豐富和成熟,學者著作等身;效果研究應該已十分完整,自成體系,成為一道牢不可破的理論城牆。如是,為何仍有人斷地走向效果之分析云云。到底是理論本身存在缺憾,還是我們應該遠離理論,才可更上一層樓。長期以來,效果之影響力是肯定的,但當中不同層次和時間性,其對效果之影響力相信會呈現不確定性。從這種不確定性出發,我應該找到例子,以實證其存在之普遍性。

在傳播學領域中,其效果分析一直是主流研究路向。若以Walter Lippmann之《Public Opinion》成書之年1922年起,傳播學發展近百年,有關效果之方向之研究,已豐富和成熟,學者著作等身;效果研究應該已十分完整,自成體系,成為一道牢不可破的理論城牆。如是,為何仍有人斷地走向效果之分析云云。到底是理論本身存在缺憾,還是我們應該遠離理論,才可更上一層樓。長期以來,效果之影響力是肯定的,但當中不同層次和時間性,其對效果之影響力相信會呈現不確定性。從這種不確定性出發,我應該找到例子,以實證其存在之普遍性。

最近,股票市場有隻股份,名為中國鐵塔,上市不足一年,但股價在12月見異動,媒介在其上升浪過程中,其在不同階段發揮著不同的影響性,同時,其對股價和成交則見不同層次之逆向的影響,筆者以為十分有趣。因此,試論當中點滴,以資分享。

理論

媒介效果或其影響力之分析,一直是傳播分析重中之重的一環;歷史之研究也見豐富。Amanda Bittner(2011)曾指出,媒介在任何社會事件中必須扮演了一個影響性角度1。打從直接效果觀念之魔彈論(The Magic Bullet Theory)、調節性中介分析,如二級傳播、意見領袖、議題設定(Agenda Setting)等,我們可以從中觀察到,其研究還是認定媒介效果是正面的,縱使媒介效果或並非百分百具有完全的影響力2。正如Joseph T. Klapper (1960)曾指出:「大眾傳媒並不作為一種直接生產效果或充份原因而存在,而是通過許多中介因素以發揮其功能3。

Joseph T. Klapper指出,在這段效果研究過程中,人們或學者對媒介之影響力由無限的魔彈論到議題設定,其實說明了一種消極的進程,情況難免讓人失望,甚至成一種悲觀主義。但他相信還是存在希望的。因為在一種現象學語境下,我們看到媒介一種有趣的分析功能,其跟其他同一現象下的其他因素產生化學作用,成為一種功能變現的因子。Joseph T. Klapper表示:「所有媒介效果最終問題是複雜的,不要輕言過於簡單化來說明一切4。」因此,我們也見一些學者,如W.W. Lewis(1963),開宗明義說明,傳播為了減低不確定性,這是傳播功能,也是其效果期望5。然而,大部份傳播學者,也見諸如Brent D. Ruben(1972),均相信或存有共識,傳播本身有著一種說服功能6,我們研究效果之焦點就是其說服能力的深淺多寡。學者Loes Aaldering、Tom van der Meer和Wouter Van der Brug在一篇論文(Mediated Leader Effects: The Impact of Newspapers’ Portrayal of Party Leadership on Electoral Support)中指出,在政治運動中,報章媒介報道政治人物時,其對群眾影響在整個運動中可分不同階段,因此,報道本身存在變化,並從而對群眾產生或呈現著負影響7。然而,當中涉及的因素總是多方面的。

分析

中國鐵塔(0788)於2014年7月18日成立。該公司是一家內地電訊設備,也是內地電信商基礎設施服務提供商;其由中國移動(38%)、中國網通(28.1%)、中國電信(27.9%)和中國國新(6%)等成立。從2015年至2017年,其年度營業額維持逾559至686億元人民幣;同期純利由20億元人民幣至近35億元人民幣。該公司目前市值為671億。中國鐵塔於2018年7月首次公開發行新股,並成功上市。當時招股價1.26至1.58元,最終以1.26元下限定價,市值543.25億元。

中國鐵塔上市後股價由七月橫行至八月下旬,便急跌至1元以下,其後升至1.1元左右,一直維持在1.1至1.2元長方走勢中。但到了12月7日,股價由1.19元急升至1.24元,上升逾4%。其股價持續上升,股價先在1.38元前後鞏固,然後升至1.41水平;波動數天後,再上升至1.51元高位。

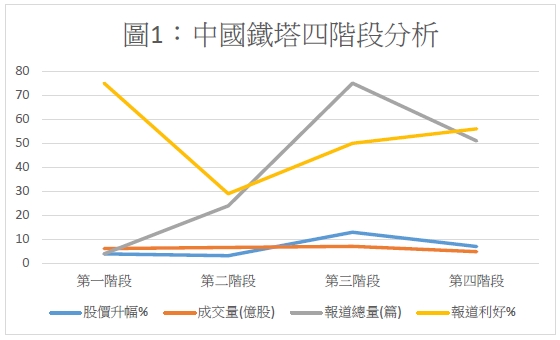

本文利用慧科系統收集資料,總覽所有媒介,於2018年12月3日至2018年12曰28日止,其中涉及中國鐵塔之消息共有325起。報刊則見155起。本文以報刊為分析材料。按資料及股價等市場資料,我們可以把這段上升期分成四階段;第一階段是12月3日至12月7日前;第二階段是12月8日至12月11日;第三階段是12月12日至12月20日;第四階段是12月21至12月28日。

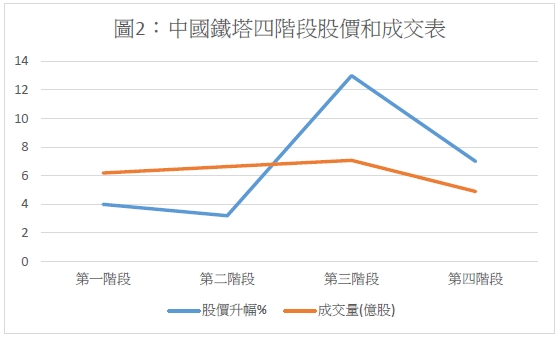

第一階段(12月3日至7日),其股價由1.19至1.24元,12月6日股價報1.19元,但其於12月7日上升4%至1.24元,這一天是這段升浪的開端。這期間的成交量日平均為6.2億股,但不計12月7日則為3.2億股。12月7日當天急升,單日成交達18.3億股。同期涉及中國鐵塔的報道總計4篇,利好的報道有3篇,佔比75%。

第二階段(12月8日至12月11日),其股價由1.24元升至1.28元,較第一階段之升浪上升3.2%至1.28元。這期間的成交量日平均為6.65億股。同期涉及中國鐵塔的報道總計24篇,利好的報道有7篇,佔比29%。

第三階段(12月12日至12月20日),其股價由1.28元升至1.41元,較上一個升浪上升13%。這段時期的成交量日平均為7.08億股。同期涉及中國鐵塔的報道總計75篇,利好的報道有38篇,佔比50.6%。

第四階段(12月21至12月28日) ,其股價再上升至1.51元,較上一個升浪上升7%。這期間的成交量日平均為4.9億股。同時涉及中國鐵塔的報道總計51篇,利好的報道有29篇,佔比56.8%。

討論

這四個階段有著一些共同性,由第一階段至第三階段包括股價和報道基本呈同步上升之趨勢,利好的報道量比例同步上升。但是,其到第三階段則同步回落。

同時,其有兩點是不同步的,包括12月7日股價起步上升,報道於7號以前,其利好的報道計算,比佔則見75%;但以總量計算,其實絶對值十分細,只有總計4篇,跟第二階段24篇之比,明顯偏低。媒介影響可理解為十分低。但到第二階段,報道上升之餘,利好的報道報量急升,股價亦上升了,但股價升幅只有3.2%,較諸於12月7日單日升幅比下去;同時以日成交算,升幅不明顯,同為約6%左右。

到了第三階段,報道總計上升至75篇,利好報道亦上升至38篇,佔比50.6%,股價上升幅擴至13%;但注意,同期日均成交量上升至7.08億,較第二階段6.65億股,升幅始終不及12月7日單日升幅。到了第四階段,報道總量下降,但利好報道佔比稍升至56.8%,但股價升幅收窄至7%,同時日平均成交降至4.8億股。成交減少之現象,我們理解為市場推升動力不足,縱使股價上升,卻欠了剛性動力(見圖2)。如果針對成交而言,除了12月7日當天的成交與股價見同步同樣動力上升外,其餘三階段而言,成交動力不配合。媒介在同期報道,特別是利好報道算是持續上升,但只影響股價上升,對成交沒有發揮作用。當然,其中可能涉及市場不同參與者的不同行為所致;但若簡化成為三個變項,即報道、股價和成交,則見如上初步的結果。

結論

媒介效果多年來之分析是肯定其媒介影響力之存在。基本而言,本文以中國鐵塔為例子之分析,亦見媒介之影響力是正面的。但以利好報道之增量,其比較股價尚見同步,但針對成交而言,則見不同步之餘,更見輕微逆向現象。本文之分析僅僅一種初步觀察,難以作為立論式之說明和論證。但正如Joseph T. Klapper所言,所有媒介效果最終問題是複雜的,不要輕言過於簡單他來說明一切。

表1:中國鐵塔股價、成交及報道量比較

|

日期 |

股價 |

交易日數 |

股價平均升幅 |

平均成交股(億) |

報道量(篇) |

每日平均報道量(篇,計交易日) |

報道利好(篇) |

報道利淡(篇) |

報道中性(篇) |

|

第一階段是12月3日至7日 |

1.19至1.24元 |

5 |

4% |

6.2(不計7日成交量,數值為3.2億股) |

4 |

1 |

3(75%) |

|

1 |

|

第二階段是12月8日至12月11日 |

1.24元升至1.28元水平 |

2 |

3.2% |

6.65 |

24 |

12 |

7(29.1%) |

6 |

11 |

|

第三階段是12月12日至12月20日 |

1.38元前後鞏固,升至1.41水平 |

7 |

11-13% |

7.08 |

75 |

10.7 |

38(50.6%) |

8 |

28 |

|

第四階段是12月21至12月28日 |

再上升至1.51元高位 |

4 |

7% |

4.9 |

51 |

12.7 |

29(56.8%) |

7 |

15 |

表2:中國鐵塔近月股價表

|

日期 |

股價(元) |

成交股(億) |

|

2018/12/03 |

1.2 |

5.4 |

|

2018/12/04 |

1.2 |

2.3 |

|

2018/12/05 |

1.19 |

1.7 |

|

2018/12/06 |

1.19 |

3.4 |

|

2018/12/07 |

1.24 |

18.3 |

|

2018/12/08 |

無市 |

|

|

2018/12/10 |

1.28 |

8.1 |

|

2018/12/11 |

1.28 |

5.2 |

|

2018/12/12 |

1.37 |

9.7 |

|

2018/12/13 |

1.37 |

6.2 |

|

2018/12/14 |

1.36 |

5.6 |

|

2018/12/15 |

無市 |

|

|

2018/12/16 |

無市 |

|

|

2018/12/17 |

1.4 |

7.8 |

|

2018/12/18 |

1.42 |

6.8 |

|

2018/12/19 |

1.42 |

5.5 |

|

8.38/12/20 |

1.37 |

8.3 |

|

2018/12/21 |

1.47 |

4.8 |

|

2018/12/22 |

無市 |

|

|

2018/12/23 |

無市 |

|

|

2018/12/24 |

1.51 |

3.3 |

|

2018/12/25 |

無市 |

|

|

2018/12/27 |

1.46 |

7.4 |

|

2018/12/28 |

1.43 |

4.1 |

1 Bittner, Amanda. 2011. Platform or Personality? The Role of Party Leaders in Elections. Oxford: Oxford University Press.

2 J.T. Klapper(1960). The Effects of Mass Communication. NY: Free Press.

3 李良榮主編、汪凱;劉曉紅譯(2003)。《媒介研究的進路》。北京,新華出版社(145)。J. T. Klapper(1960). The Effects of Mass Communication. NY: Free Press.

4 J.T. Klapper(1960). The Effects of Mass Communication. NY: Free Press.169

5 Lewis, W.W. (1963). Selected concepts of communication as a basis for studying mental health in the classroom. Journal of Communication, 13: 1-11.

6 Budd, Richard W. & Brent D. Ruben (1972). Interdisciplinary approaches to human communication. Rochelle Park, NJ: Hayden Book Company, Inc. “WHAT IS COMMUNICATION? UNSETTLING A PRIORI AND A POSTERIORI APPROACHES”. November 1, 2005. The International Communication Association

Philosophy of Communication Division

7 Loes Aaldering, Tom van der Meer, and Wouter Van der Brug(2018). Mediated Leader Effects: The Impact of Newspapers’ Portrayal of Party Leadership on Electoral Support. The International Journal of Press/Politics, 2018, Vol. 23(1) 70–94.